De kosten van het kopen van een nieuwbouw appartement: Wat u moet weten

Nieuwbouw appartement kopen: Wat zijn de kosten?

Als u op zoek bent naar een nieuw appartement, is het belangrijk om goed op de hoogte te zijn van de kosten die hiermee gemoeid zijn. Het kopen van een nieuwbouw appartement kan een spannende stap zijn, maar het is essentieel om een duidelijk beeld te hebben van de financiële aspecten voordat u een beslissing neemt.

Een van de eerste kosten waar u rekening mee moet houden, zijn de aankoopprijs en eventuele bijkomende kosten. De aankoopprijs van een nieuwbouw appartement kan variëren afhankelijk van verschillende factoren, zoals locatie, grootte en voorzieningen. Het is belangrijk om te weten dat er vaak nog extra kosten bovenop de aankoopprijs komen, zoals notariskosten en overdrachtsbelasting. Deze bijkomende kosten kunnen aanzienlijk zijn en moeten worden meegenomen in uw budgetplanning.

Daarnaast moet u ook rekening houden met financieringskosten. Als u ervoor kiest om een nieuwbouw appartement te kopen, zult u hoogstwaarschijnlijk een hypotheek nodig hebben. Hypotheekverstrekkers brengen verschillende soorten kosten in rekening, zoals advies- en bemiddelingskosten, taxatiekosten en eventuele boeterentes bij vervroegde aflossing. Het is verstandig om verschillende hypotheekaanbieders te vergelijken om zo de beste deal te vinden die past bij uw financiële situatie.

Daarnaast moet u rekening houden met de maandelijkse kosten van het bezitten van een nieuwbouw appartement. Dit omvat onder andere de hypotheeklasten, de kosten voor de Vereniging van Eigenaren (VvE), verzekeringen en eventuele gemeentelijke belastingen. Het is belangrijk om deze maandelijkse kosten in uw budget op te nemen, zodat u een realistisch beeld heeft van wat u zich kunt veroorloven.

Tot slot moet u ook rekening houden met eventuele extra kosten voor aanpassingen of verbeteringen aan het nieuwbouw appartement. Hoewel nieuwbouwappartementen vaak al voorzien zijn van moderne faciliteiten en afwerkingen, wilt u mogelijk nog aanpassingen doen om het appartement naar uw smaak te maken. Het is belangrijk om deze kosten in uw budget op te nemen en rekening te houden met eventuele toekomstige onderhoudskosten.

Het kopen van een nieuwbouw appartement brengt verschillende kosten met zich mee waar u rekening mee moet houden. Het is verstandig om een gedetailleerd overzicht te maken van alle financiële aspecten voordat u een beslissing neemt. Op die manier kunt u ervoor zorgen dat u goed voorbereid bent en dat het kopen van uw nieuwe appartement een plezierige ervaring wordt.

8 Veelgestelde vragen over de kosten van het kopen van een nieuwbouw appartement

- Wat zijn de kosten voor het kopen van een nieuwbouw appartement?

- Hoeveel meerprijs is er voor een nieuwbouw appartement?

- Welke opties zijn er bij het kopen van een nieuwbouw appartement?

- Is er een verschil tussen de prijzen van bestaande en nieuwe woningen?

- Wat zijn de extra kosten bij het kopen van een nieuwbouw appartement?

- Zijn er fiscale voordelen verbonden aan het kopen van een nieuwbouw appartement?

- Wat is de waardeontwikkeling op lange termijn als je een nieuwbouwappartement koopt?

- Hoeveel rente betaal je als je geld leent om een nieuwe woning te kopen?

Wat zijn de kosten voor het kopen van een nieuwbouw appartement?

De kosten voor het kopen van een nieuwbouw appartement kunnen variëren afhankelijk van verschillende factoren, zoals de locatie, grootte en voorzieningen van het appartement. Hier zijn enkele kostenposten waar u rekening mee moet houden:

- Aankoopprijs: Dit is de prijs die u betaalt voor het appartement zelf. De aankoopprijs kan sterk variëren, afhankelijk van de locatie en de vraag naar nieuwbouwwoningen in die specifieke omgeving.

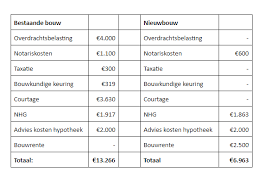

- Bijkomende kosten: Naast de aankoopprijs kunnen er ook bijkomende kosten zijn, zoals notariskosten en overdrachtsbelasting. Deze kosten kunnen aanzienlijk zijn en moeten worden meegenomen in uw budgetplanning.

- Financieringskosten: Als u een hypotheek nodig heeft om het nieuwbouw appartement te kopen, moet u rekening houden met financieringskosten. Dit kan onder andere bestaan uit advies- en bemiddelingskosten, taxatiekosten en eventuele boeterentes bij vervroegde aflossing.

- Maandelijkse kosten: Het bezitten van een nieuwbouw appartement brengt ook maandelijkse kosten met zich mee, zoals hypotheeklasten, VvE-kosten (Vereniging van Eigenaren), verzekeringen en gemeentelijke belastingen. Het is belangrijk om deze kosten in uw budget op te nemen.

- Eventuele aanpassingen of verbeteringen: Hoewel nieuwbouwappartementen vaak al voorzien zijn van moderne faciliteiten en afwerkingen, kunt u nog steeds kosten hebben voor eventuele aanpassingen of verbeteringen die u wilt doen om het appartement naar uw smaak te maken.

Het is van essentieel belang om een gedetailleerd overzicht te maken van al deze kosten voordat u een beslissing neemt. Zo kunt u ervoor zorgen dat u goed voorbereid bent en dat het kopen van uw nieuwbouw appartement binnen uw financiële mogelijkheden valt. Het is ook verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om een duidelijk beeld te krijgen van de totale kosten en de beste financieringsmogelijkheden voor uw situatie.

Hoeveel meerprijs is er voor een nieuwbouw appartement?

De meerprijs voor een nieuwbouw appartement kan sterk variëren, afhankelijk van verschillende factoren. Enkele van de belangrijkste factoren die van invloed zijn op de meerprijs zijn:

- Locatie: De locatie van het nieuwbouwproject speelt een grote rol bij het bepalen van de meerprijs. Appartementen in populaire steden of gewilde wijken hebben vaak hogere prijzen dan die in minder gevraagde gebieden.

- Grootte en indeling: De grootte en indeling van het appartement spelen ook een rol bij het bepalen van de meerprijs. Grotere appartementen met meer kamers en extra voorzieningen kunnen duurder zijn dan kleinere eenheden.

- Voorzieningen en afwerking: Nieuwbouwprojecten bieden vaak extra voorzieningen en hoogwaardige afwerkingen, zoals een fitnessruimte, zwembad, gemeenschappelijke tuinen of luxe interieurdetails. Deze extra voorzieningen kunnen de prijs van het appartement verhogen.

- Duurzaamheid en energiezuinigheid: Als het nieuwbouwproject is ontworpen met duurzaamheid en energiezuinigheid in gedachten, kan dit ook leiden tot een meerprijs. Investeringen in groene technologieën en energie-efficiënte systemen kunnen de initiële kosten verhogen, maar op lange termijn kunnen ze leiden tot lagere energierekeningen.

Het is belangrijk om te weten dat de meerprijs voor een nieuwbouw appartement niet alleen bestaat uit de basisaankoopprijs, maar ook uit eventuele bijkomende kosten zoals notariskosten, overdrachtsbelasting en financieringskosten. Deze extra kosten moeten ook worden meegenomen bij het bepalen van het totale budget voor de aankoop van een nieuwbouw appartement.

Het is raadzaam om contact op te nemen met projectontwikkelaars of makelaars die gespecialiseerd zijn in nieuwbouwprojecten om specifieke informatie te verkrijgen over de meerprijs voor een bepaald appartement. Zij kunnen u voorzien van gedetailleerde prijsinformatie en u adviseren over welke factoren de prijs beïnvloeden.

Welke opties zijn er bij het kopen van een nieuwbouw appartement?

Bij het kopen van een nieuwbouw appartement zijn er verschillende opties waaruit u kunt kiezen, afhankelijk van uw voorkeuren en budget. Hier zijn enkele veelvoorkomende opties:

- Standaard oplevering: Dit is de meest gebruikelijke optie bij nieuwbouw appartementen. Het appartement wordt opgeleverd met standaard afwerkingen en voorzieningen zoals vloeren, muren, sanitair en keuken. U kunt het appartement vervolgens naar eigen smaak inrichten en eventueel aanpassingen doen.

- Meerwerkopties: Bij nieuwbouwprojecten worden vaak meerwerkopties aangeboden. Dit zijn extra’s die u kunt toevoegen aan uw appartement, zoals luxe keukenapparatuur, een uitbouw of een dakterras. Deze opties kunnen tegen een meerprijs worden gekozen en bieden de mogelijkheid om het appartement aan te passen aan uw specifieke wensen.

- Casco oplevering: Sommige projectontwikkelaars bieden de mogelijkheid van casco oplevering. Dit betekent dat het appartement alleen de basisstructuur heeft zonder verdere afwerking of voorzieningen. U krijgt dan de vrijheid om het appartement volledig naar eigen inzicht in te richten en af te werken.

- Turnkey oplevering: Bij turnkey oplevering wordt het nieuwbouwappartement volledig afgewerkt opgeleverd, inclusief alle gewenste voorzieningen en afwerkingen. Dit kan bijvoorbeeld betekenen dat er een complete keuken, badkamer en vloeren zijn geïnstalleerd. U kunt direct intrekken zonder verdere aanpassingen of afwerkingen.

- Collectief particulier opdrachtgeverschap (CPO): Bij CPO-projecten hebben toekomstige bewoners de mogelijkheid om gezamenlijk invloed uit te oefenen op het ontwerp en de ontwikkeling van het nieuwbouwproject. Dit biedt de kans om samen met andere kopers uw eigen appartement te realiseren, waarbij u kunt meedenken over indeling, materialen en duurzaamheidsaspecten.

Het is belangrijk om te weten dat niet alle opties bij elk nieuwbouwproject beschikbaar zijn. Het hangt af van het specifieke project en de ontwikkelaar. Het is daarom verstandig om goed onderzoek te doen naar de verschillende opties die worden aangeboden voordat u een beslissing neemt. Op die manier kunt u een weloverwogen keuze maken die past bij uw wensen en behoeften bij het kopen van een nieuwbouw appartement.

Is er een verschil tussen de prijzen van bestaande en nieuwe woningen?

Ja, er is vaak een verschil tussen de prijzen van bestaande woningen en nieuwe woningen. Verschillende factoren spelen hierbij een rol.

Nieuwbouwwoningen hebben vaak een hogere prijs dan bestaande woningen. Dit komt doordat nieuwbouwwoningen meestal worden gebouwd met moderne materialen, technieken en energiezuinige voorzieningen. Ze voldoen aan de nieuwste bouwvoorschriften en hebben vaak een hogere standaard afwerking. Daarnaast kunnen nieuwbouwprojecten ook extra faciliteiten bieden, zoals gemeenschappelijke ruimtes, parkeerplaatsen of groenvoorzieningen, wat de waarde verhoogt.

Bestaande woningen daarentegen hebben vaak al een geschiedenis en karakter. Ze kunnen gelegen zijn in gevestigde buurten met volgroeide infrastructuur en voorzieningen. De prijzen van bestaande woningen kunnen variëren afhankelijk van factoren zoals locatie, grootte, staat van onderhoud en vraag en aanbod op de markt.

Het is belangrijk op te merken dat regionale marktomstandigheden ook invloed kunnen hebben op het verschil in prijzen tussen nieuwe en bestaande woningen. In sommige regio’s kan er bijvoorbeeld een grote vraag zijn naar nieuwbouwwoningen, waardoor de prijzen stijgen. In andere regio’s kan er juist meer vraag zijn naar bestaande woningen, waardoor deze hun waarde behouden of zelfs stijgen.

Het is raadzaam om bij het vergelijken van prijzen tussen nieuwe en bestaande woningen rekening te houden met de specifieke kenmerken, locatie en voorzieningen van elke woning. Het is ook belangrijk om uw eigen behoeften en budget in overweging te nemen bij het maken van een beslissing. Een makelaar of vastgoedadviseur kan u helpen bij het verkrijgen van gedetailleerde informatie over de markt en u begeleiden bij het maken van een weloverwogen keuze.

Wat zijn de extra kosten bij het kopen van een nieuwbouw appartement?

Bij het kopen van een nieuwbouw appartement kunnen er verschillende extra kosten zijn waar u rekening mee moet houden. Hier zijn enkele veelvoorkomende extra kosten:

- Notariskosten: Bij de aankoop van een nieuwbouw appartement heeft u een notaris nodig om de juridische aspecten af te handelen, zoals het opstellen en registreren van de koopakte. De notariskosten kunnen variëren afhankelijk van de complexiteit van de transactie en de tarieven van de notaris.

- Overdrachtsbelasting: Bij het kopen van een nieuwbouw appartement moet u mogelijk overdrachtsbelasting betalen. Dit is een belasting die wordt geheven over de waarde van het onroerend goed op het moment van overdracht. Het standaardtarief voor woningen is 2% van de aankoopprijs, maar er zijn bepaalde situaties waarin u in aanmerking kunt komen voor een verlaagd tarief.

- Makelaarskosten: Als u een makelaar inschakelt om u te helpen bij het vinden en kopen van een nieuwbouw appartement, kunnen er makelaarskosten in rekening worden gebracht. Deze kosten kunnen variëren afhankelijk van de afspraken die u met uw makelaar maakt.

- Financieringskosten: Als u een hypotheek nodig heeft om uw nieuwbouw appartement te financieren, kunnen er verschillende financieringskosten zijn, zoals advies- en bemiddelingskosten, taxatiekosten, hypotheekaktekosten en eventuele boeterentes bij vervroegde aflossing. Deze kosten kunnen per hypotheekverstrekker verschillen.

- Vereniging van Eigenaren (VvE) bijdrage: Als eigenaar van een appartement wordt u automatisch lid van de Vereniging van Eigenaren. De VvE is verantwoordelijk voor het beheer en onderhoud van het gebouw en de gemeenschappelijke ruimtes. U moet maandelijkse VvE-bijdragen betalen om deze kosten te dekken.

- Eventuele aanpassingen en verbeteringen: Hoewel nieuwbouw appartementen vaak al voorzien zijn van moderne faciliteiten en afwerkingen, wilt u mogelijk nog aanpassingen doen om het appartement naar uw smaak te maken. Houd rekening met eventuele kosten voor extra werkzaamheden, zoals het plaatsen van vloeren, schilderen of het installeren van extra voorzieningen.

Het is belangrijk om deze extra kosten in uw budget mee te nemen bij het plannen van de aankoop van een nieuwbouw appartement, zodat u niet voor verrassingen komt te staan tijdens het proces. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur of makelaar om een duidelijk beeld te krijgen van alle kosten die gepaard gaan met de aankoop van een nieuwbouw appartement.

Zijn er fiscale voordelen verbonden aan het kopen van een nieuwbouw appartement?

Ja, er zijn fiscale voordelen verbonden aan het kopen van een nieuwbouw appartement. Hier zijn enkele belangrijke fiscale voordelen waar u mogelijk van kunt profiteren:

- Hypotheekrenteaftrek: Als u een hypotheek afsluit voor uw nieuwbouw appartement, kunt u in aanmerking komen voor hypotheekrenteaftrek. Dit betekent dat u de rente die u betaalt over uw hypotheeklening kunt aftrekken van uw belastbaar inkomen, waardoor uw belastingdruk vermindert.

- Nationale Hypotheek Garantie (NHG): Als u voldoet aan de voorwaarden en een hypotheek met NHG afsluit, kunt u profiteren van een lagere rente en extra zekerheid. Daarnaast biedt NHG bescherming bij eventuele gedwongen verkoop en kan het mogelijkheid bieden tot kwijtschelding van restschuld.

- Energiebesparende maatregelen: Bij de aankoop van een nieuwbouw appartement kunt u investeren in energiebesparende maatregelen, zoals zonnepanelen of isolatie. Deze investeringen kunnen in aanmerking komen voor subsidies of fiscale regelingen, zoals de Investeringssubsidie Duurzame Energie (ISDE) of de Energie-investeringsaftrek (EIA). Dit kan helpen om de kosten te verlagen en tegelijkertijd bij te dragen aan een duurzamere woning.

- Overdrachtsbelasting: Bij de aankoop van een nieuwbouw appartement betaalt u geen overdrachtsbelasting. Dit kan een aanzienlijke besparing zijn, aangezien de overdrachtsbelasting normaal gesproken 2% van de aankoopprijs bedraagt bij bestaande woningen.

Het is belangrijk om te benadrukken dat fiscale voordelen kunnen variëren afhankelijk van uw persoonlijke situatie en de geldende wetgeving. Het is raadzaam om advies in te winnen bij een belastingadviseur of hypotheekadviseur om te bepalen welke specifieke fiscale voordelen op u van toepassing zijn bij het kopen van een nieuwbouw appartement.

Wat is de waardeontwikkeling op lange termijn als je een nieuwbouwappartement koopt?

De waardeontwikkeling van een nieuwbouwappartement op lange termijn kan variëren en is afhankelijk van verschillende factoren. Het is belangrijk om te begrijpen dat waardeontwikkeling niet gegarandeerd is en dat toekomstige marktomstandigheden invloed kunnen hebben op de waarde van onroerend goed.

Over het algemeen hebben nieuwbouwappartementen de neiging om in waarde te stijgen naarmate de tijd verstrijkt. Dit komt doordat nieuwbouw vaak voldoet aan moderne normen en voorzieningen biedt die aantrekkelijk zijn voor potentiële kopers. Bovendien kunnen nieuwbouwprojecten zich bevinden in opkomende of gewilde gebieden, wat ook een positieve invloed kan hebben op de waardeontwikkeling.

Het is echter belangrijk om rekening te houden met andere factoren die van invloed kunnen zijn op de waardeontwikkeling op lange termijn. De algemene economische situatie, rentestanden, demografische trends en ontwikkelingen in de vastgoedmarkt kunnen allemaal een rol spelen in de waardestijging of -daling van onroerend goed.

Daarnaast kan ook het onderhoud en beheer van het appartementencomplex een impact hebben op de waardeontwikkeling. Een goed onderhouden complex met actief beheer en een gezonde Vereniging van Eigenaren (VvE) kan positief bijdragen aan de waarde van het appartement.

Het is raadzaam om grondig onderzoek te doen naar de locatie en de omgeving waarin het nieuwbouwappartement zich bevindt. Kijk naar de ontwikkelingen in de buurt, zoals infrastructuurprojecten, winkels en voorzieningen, en beoordeel hoe deze factoren van invloed kunnen zijn op de waardeontwikkeling op lange termijn.

Het is ook verstandig om professioneel advies in te winnen bij een makelaar of vastgoedexpert die bekend is met de lokale marktomstandigheden. Zij kunnen u helpen bij het inschatten van de waardeontwikkeling en u adviseren over uw investeringsbeslissing.

Houd er rekening mee dat investeren in onroerend goed altijd risico’s met zich meebrengt en dat marktomstandigheden kunnen veranderen. Het is belangrijk om uw eigen financiële situatie en doelstellingen zorgvuldig te evalueren voordat u een beslissing neemt over het kopen van een nieuwbouwappartement als investering.

Hoeveel rente betaal je als je geld leent om een nieuwe woning te kopen?

De rente die u betaalt bij het lenen van geld voor het kopen van een nieuwe woning kan variëren en is afhankelijk van verschillende factoren. Enkele belangrijke factoren die de rente beïnvloeden zijn:

- Looptijd: Hoe langer de looptijd van de lening, hoe hoger meestal de rente. Dit komt doordat de bank een langere periode risico loopt.

- Hoogte van de lening: Over het algemeen geldt dat hoe hoger het bedrag dat u leent, hoe lager de rente kan zijn. Dit komt doordat banken vaak betere tarieven bieden voor grotere leningen.

- Type lening: Er zijn verschillende soorten leningen beschikbaar, zoals hypotheken met vaste of variabele rente. Bij een vaste rente blijft het rentepercentage gedurende een bepaalde periode gelijk, terwijl bij een variabele rente deze kan fluctueren gedurende de looptijd van de lening.

- Eigen vermogen en kredietwaardigheid: Banken kijken ook naar uw eigen vermogen en kredietwaardigheid bij het bepalen van de rente. Hoe meer eigen vermogen u heeft en hoe beter uw kredietgeschiedenis, hoe gunstiger de voorwaarden kunnen zijn.

Het is belangrijk om te benadrukken dat elke situatie uniek is en dat verschillende banken verschillende tarieven hanteren. Daarom is het verstandig om meerdere aanbieders te vergelijken voordat u een beslissing neemt over uw lening. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur om de beste optie voor uw specifieke situatie te vinden.

Houd er rekening mee dat rentetarieven kunnen veranderen in de tijd, dus het is belangrijk om up-to-date informatie te verkrijgen bij uw bank of hypotheekverstrekker.