Huis kopen zonder makelaarskosten: Is het mogelijk?

Het kopen van een huis is een belangrijke mijlpaal in iemands leven, maar het kan ook een kostbare aangelegenheid zijn. Naast de aankoopprijs moet u ook rekening houden met bijkomende kosten, zoals notaris- en makelaarskosten. Deze kosten kunnen behoorlijk oplopen en sommige mensen vragen zich af of het mogelijk is om een huis te kopen zonder de tussenkomst van een makelaar en daarmee de makelaarskosten te vermijden.

Het antwoord is ja, het is mogelijk om een huis te kopen zonder makelaar en daarmee de kosten te besparen. Er zijn echter wel een aantal belangrijke zaken waar u rekening mee moet houden.

Ten eerste moet u bedenken dat het proces van het kopen van een huis complex kan zijn. Een makelaar heeft expertise en ervaring in dit vakgebied en kan u helpen bij elke stap van het proces, inclusief onderhandelingen, juridische aspecten en het vinden van geschikte woningen. Als u besluit om zonder makelaar te kopen, moet u bereid zijn om zelf deze taken op zich te nemen of alternatieve bronnen te raadplegen voor hulp.

Een ander belangrijk punt om in gedachten te houden is dat veel verkopers ervoor kiezen om samen te werken met makelaars. Dit betekent dat als u geen gebruik maakt van een makelaar, u mogelijk minder toegang heeft tot woningen die op de markt komen. Het kan dus wat meer tijd en moeite kosten om geschikte huizen te vinden.

Daarnaast is het belangrijk om te begrijpen dat de verkopende partij meestal de kosten van de makelaar draagt. Dit betekent dat als u als koper ervoor kiest om zonder makelaar te kopen, u niet automatisch de kosten bespaart die normaal gesproken aan de makelaar zouden worden betaald. Het is mogelijk dat deze kosten indirect zijn verwerkt in de vraagprijs van het huis.

Als u echter vastbesloten bent om zonder makelaar een huis te kopen en daarmee de kosten te vermijden, zijn er enkele stappen die u kunt nemen. Allereerst moet u uzelf goed informeren over het aankoopproces en alle juridische aspecten die daarbij komen kijken. Daarnaast kunt u gebruik maken van online platforms en websites waarop particulieren hun woningen te koop aanbieden, zoals bijvoorbeeld huizensites en sociale media groepen. Het kan ook nuttig zijn om contact op te nemen met een notaris voor juridisch advies tijdens het proces.

Kortom, het is mogelijk om een huis te kopen zonder makelaarskosten, maar het vereist wel extra inspanning en zelfstandigheid van uw kant. Het is belangrijk om goed geïnformeerd te zijn over het aankoopproces en alternatieve bronnen voor hulp te raadplegen. Vergeet niet dat een makelaar waardevolle expertise kan bieden en kan helpen bij een soepel verloop van het koopproces.

8 Tips voor het Kopen van een Huis Zonder Makelaarskosten

- Koop niet alleen op basis van de prijs; let ook op de locatie, staat van het huis en andere factoren.

- Maak een lijst met alle kosten die je moet betalen bij het kopen van een huis zonder makelaar.

- Neem de tijd om alle documentatie te bekijken, zoals de titelregister, taxatierapporten en inspectierapporten.

- Doe onderzoek naar lokale wetten en regels die van toepassing zijn op het kopen van een huis in jouw gebied zonder makelaar kosten.

- Zorg ervoor dat je begrijpt wat er wordt bedoeld met ‘koopprijs’ en ‘verkoopsprijs’.

- Zorg ervoor dat je voldoende geld beschikbaar hebt om de aankoop te financieren, inclusief eventuele notaris- of advocatenkosten die nodig zijn voor de transactie.

- Neem contact op met verschillende financiële instellingen om te bepalen welke hypotheekvorm het beste bij jou past (bijvoorbeeld variabele rente of lineaire hypotheek).

- Zorg dat je goed bent voorbereid voordat je naar eigenaars toe gaat om over prijzen te onderhandelen; denk aan mogelijkheden zoals afbetalingstermijn of verlaging van het aankoopbedrag door reparaties uit te voeren

Koop niet alleen op basis van de prijs; let ook op de locatie, staat van het huis en andere factoren.

Bij het kopen van een huis is het verleidelijk om alleen naar de prijs te kijken. Maar het is belangrijk om verder te kijken dan alleen de prijs en ook andere factoren in overweging te nemen. Een van die belangrijke factoren is de locatie van het huis.

De locatie van een huis kan een grote invloed hebben op uw woongenot en de waarde van het huis op de lange termijn. Denk bijvoorbeeld aan de nabijheid van voorzieningen zoals scholen, winkels en openbaar vervoer. Ook de buurt zelf, de veiligheid en de parkeermogelijkheden kunnen belangrijk zijn.

Daarnaast is ook de staat van het huis essentieel om naar te kijken. Het kan verleidelijk zijn om voor een lagere prijs te gaan, maar als het huis veel achterstallig onderhoud heeft, kunnen de kosten voor renovaties en reparaties snel oplopen. Zorg ervoor dat u goed inspecteert of laat inspecteren door een professional om eventuele verborgen gebreken op te sporen.

Andere factoren om rekening mee te houden zijn bijvoorbeeld de grootte en indeling van het huis, energiezuinigheid, mogelijke toekomstige ontwikkelingen in de buurt en eventuele juridische beperkingen.

Kortom, bij het kopen van een huis is het belangrijk om niet alleen naar de prijs te kijken. Let ook op factoren zoals locatie, staat van het huis en andere relevante aspecten die uw woongenot kunnen beïnvloeden. Neem altijd voldoende tijd om grondig onderzoek te doen voordat u een beslissing neemt. Een goede balans tussen prijs en kwaliteit is essentieel voor een succesvolle aankoop van uw droomhuis.

Maak een lijst met alle kosten die je moet betalen bij het kopen van een huis zonder makelaar.

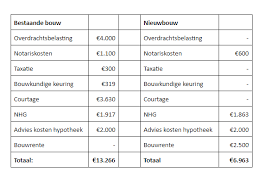

Het kopen van een huis zonder de tussenkomst van een makelaar kan aantrekkelijk zijn om kosten te besparen. Maar het is belangrijk om te beseffen dat er nog steeds verschillende kosten zijn waar je rekening mee moet houden. Om ervoor te zorgen dat je goed voorbereid bent, is het verstandig om een lijst te maken met alle kosten die je kunt verwachten bij het kopen van een huis zonder makelaar.

Allereerst zijn er de notariskosten. Een notaris is betrokken bij de juridische aspecten van het koopproces en zal verschillende taken uitvoeren, zoals het opstellen van de koopakte en het regelen van de eigendomsoverdracht. Deze kosten kunnen variëren, dus informeer bij verschillende notarissen om een idee te krijgen van de tarieven.

Daarnaast zijn er ook andere juridische kosten waar je rekening mee moet houden, zoals eventuele advieskosten voor juridisch advies of begeleiding tijdens het aankoopproces. Het kan verstandig zijn om contact op te nemen met een jurist of advocaat om ervoor te zorgen dat je goed geïnformeerd bent over alle juridische aspecten en om eventuele risico’s te minimaliseren.

Verder moeten er ook taxatiekosten worden betaald. Een taxateur bepaalt de waarde van het huis en deze waardebepaling is vaak vereist door hypotheekverstrekkers. Informeer bij verschillende taxateurs naar hun tarieven en vraag of ze gecertificeerd zijn.

Naast deze kosten moet je ook rekening houden met eventuele bouwkundige keuringen. Een bouwkundige keuring kan inzicht geven in de staat van het huis en mogelijke verborgen gebreken aan het licht brengen. De kosten hiervoor variëren afhankelijk van de omvang van de inspectie en het expertisegebied van de inspecteur.

Tot slot is het belangrijk om rekening te houden met de kosten voor een hypotheekadviseur, indien je besluit om een hypotheek af te sluiten. Een hypotheekadviseur kan je helpen bij het vinden van de beste hypotheek voor jouw situatie en zal kosten in rekening brengen voor zijn diensten.

Het maken van een lijst met al deze kosten zal je helpen om een realistisch beeld te krijgen van wat je kunt verwachten bij het kopen van een huis zonder makelaar. Zorg ervoor dat je voldoende financiële middelen hebt om al deze kosten te kunnen dragen, zodat je niet voor verrassingen komt te staan tijdens het koopproces.

Neem de tijd om alle documentatie te bekijken, zoals de titelregister, taxatierapporten en inspectierapporten.

Bij het kopen van een huis zonder makelaar is het van groot belang om de tijd te nemen om alle documentatie grondig te bekijken. Het gaat hierbij onder andere om het titelregister, taxatierapporten en inspectierapporten.

Het titelregister is een register waarin alle juridische informatie over de woning is opgenomen, zoals eigendomsrechten, eventuele hypotheekgegevens en eventuele erfdienstbaarheden. Door dit register zorgvuldig door te nemen, krijgt u inzicht in de juridische status van de woning en kunt u mogelijke problemen of beperkingen identificeren.

Taxatierapporten zijn belangrijk omdat ze inzicht geven in de waarde van het huis. Een taxateur beoordeelt verschillende aspecten van de woning, zoals de staat van onderhoud, locatie en vergelijkbare verkopen in de buurt. Door dit rapport te bestuderen, krijgt u een goed idee van wat een redelijke prijs is voor de woning.

Inspectierapporten zijn essentieel om eventuele verborgen gebreken of problemen met de woning aan het licht te brengen. Een inspecteur controleert bijvoorbeeld de staat van het dak, elektrische installaties, leidingwerk en andere belangrijke aspecten. Door dit rapport zorgvuldig te bestuderen, kunt u mogelijke kosten voor reparaties of renovaties inschatten.

Het nemen van de tijd om al deze documentatie grondig door te nemen is cruciaal bij het kopen van een huis zonder makelaar. Het stelt u in staat om een weloverwogen beslissing te nemen en eventuele risico’s of verborgen kosten te identificeren. Als u twijfels heeft over bepaalde documenten, is het raadzaam om een deskundige, zoals een notaris of bouwkundige, om advies te vragen.

Kortom, het bekijken van alle documentatie, zoals het titelregister, taxatierapporten en inspectierapporten, is een belangrijke stap bij het kopen van een huis zonder makelaar. Het geeft u inzicht in de juridische status van de woning, de waarde ervan en mogelijke verborgen gebreken. Neem de tijd om deze documenten zorgvuldig te bestuderen en raadpleeg indien nodig deskundigen voor advies.

Doe onderzoek naar lokale wetten en regels die van toepassing zijn op het kopen van een huis in jouw gebied zonder makelaar kosten.

Doe onderzoek naar lokale wetten en regels bij het kopen van een huis zonder makelaarskosten

Als je ervoor kiest om een huis te kopen zonder de hulp van een makelaar, is het belangrijk om goed op de hoogte te zijn van de lokale wetten en regels die van toepassing zijn in jouw gebied. Het kopen van een huis is een juridisch proces en het is essentieel om te begrijpen welke regels er gelden om problemen en onverwachte kosten te voorkomen.

Elk land, elke stad en zelfs elke buurt kan verschillende wetten en regels hebben met betrekking tot onroerend goed transacties. Het is daarom verstandig om grondig onderzoek te doen naar de specifieke vereisten in jouw gebied voordat je begint met het proces van het kopen van een huis zonder makelaar.

Een goede eerste stap is om contact op te nemen met de lokale autoriteiten, zoals gemeentehuizen of vastgoedregistratiekantoren, om informatie te verkrijgen over de vereiste documentatie, belastingen en andere juridische aspecten die relevant zijn voor het kopen van onroerend goed. Zij kunnen je voorzien van waardevolle informatie over lokale wetten en procedures.

Daarnaast is het raadzaam om professioneel advies in te winnen bij een notaris of advocaat die gespecialiseerd is in vastgoedtransacties. Zij kunnen je begeleiden door het proces, eventuele vragen beantwoorden en ervoor zorgen dat je alle benodigde documenten hebt voordat je een aankoop doet.

Het is ook belangrijk om op de hoogte te zijn van eventuele beperkingen of voorschriften met betrekking tot het kopen van onroerend goed zonder makelaar. Sommige gebieden hebben bijvoorbeeld specifieke regels voor het adverteren of verkopen van een huis zonder tussenkomst van een makelaar. Zorg ervoor dat je op de hoogte bent van dergelijke beperkingen om problemen te voorkomen.

Kortom, als je ervoor kiest om een huis te kopen zonder makelaar, zorg er dan voor dat je grondig onderzoek doet naar de lokale wetten en regels die van toepassing zijn in jouw gebied. Dit zal je helpen om het aankoopproces soepel te laten verlopen en eventuele juridische problemen te voorkomen. Vergeet niet dat professioneel advies altijd waardevol kan zijn bij het maken van belangrijke beslissingen met betrekking tot onroerend goed transacties.

Zorg ervoor dat je begrijpt wat er wordt bedoeld met ‘koopprijs’ en ‘verkoopsprijs’.

Bij het kopen van een huis zonder makelaar is het belangrijk om goed te begrijpen wat er wordt bedoeld met termen zoals ‘koopprijs’ en ‘verkoopsprijs’. Deze termen worden soms door elkaar gebruikt, maar ze hebben een belangrijke betekenisverschil.

De ‘koopprijs’ verwijst naar het bedrag dat u als koper bereid bent te betalen voor het huis. Dit is het bedrag dat u aan de verkoper aanbiedt om het eigendom van de woning over te dragen. Het is essentieel om de koopprijs zorgvuldig te bepalen, rekening houdend met factoren zoals de staat van het huis, de locatie en vergelijkbare woningen in de buurt.

Aan de andere kant is de ‘verkoopsprijs’ het bedrag waarvoor de verkoper bereid is om zijn of haar woning te verkopen. Dit kan soms verschillen van de vraagprijs die aanvankelijk door de verkoper is vastgesteld. Onderhandelingen tussen koper en verkoper kunnen leiden tot een verlaging of verhoging van de verkoopprijs, afhankelijk van verschillende factoren zoals marktomstandigheden en eventuele reparaties die moeten worden uitgevoerd.

Het begrijpen van dit verschil tussen koopprijs en verkoopsprijs is cruciaal tijdens het onderhandelingsproces. Als koper wilt u wellicht een lagere prijs bieden dan wat er oorspronkelijk wordt gevraagd, terwijl verkopers mogelijk proberen een hogere prijs te krijgen voor hun woning. Het is belangrijk om open en eerlijk te communiceren over de prijsverwachtingen en om eventuele onderhandelingen op een respectvolle manier te voeren.

Door goed te begrijpen wat er wordt bedoeld met ‘koopprijs’ en ‘verkoopsprijs’, kunt u als koper beter voorbereid zijn tijdens het proces van het kopen van een huis zonder makelaar. Het stelt u in staat om effectief te onderhandelen en een eerlijke prijs overeen te komen die voor beide partijen acceptabel is. Vergeet niet dat het altijd verstandig is om juridisch advies in te winnen bij een notaris om ervoor te zorgen dat alle afspraken correct worden vastgelegd in de koopovereenkomst.

Het kopen van een huis zonder makelaar kan uitdagend zijn, maar met de juiste kennis en voorbereiding kunt u succesvol zijn. Zorg ervoor dat u goed geïnformeerd bent over de termen die worden gebruikt in het aankoopproces, zoals ‘koopprijs’ en ‘verkoopsprijs’, zodat u met vertrouwen aan uw huiszoektocht kunt beginnen.

Zorg ervoor dat je voldoende geld beschikbaar hebt om de aankoop te financieren, inclusief eventuele notaris- of advocatenkosten die nodig zijn voor de transactie.

Een huis kopen zonder makelaar kan een slimme manier zijn om kosten te besparen, maar het is belangrijk om ervoor te zorgen dat je voldoende geld beschikbaar hebt om de aankoop te financieren. Naast de aankoopprijs van het huis zijn er namelijk ook andere kosten waar je rekening mee moet houden, zoals notaris- of advocatenkosten die nodig zijn voor de transactie.

Het is essentieel om deze kosten in je budget op te nemen voordat je het koopproces start. Notaris- of advocatenkosten kunnen variëren, afhankelijk van verschillende factoren, zoals de complexiteit van de transactie en het tarief van de professional die je inschakelt. Het is verstandig om offertes op te vragen bij verschillende notariskantoren of advocaten en hun tarieven en diensten met elkaar te vergelijken.

Daarnaast moet je ook rekening houden met andere financiële aspecten, zoals eventuele belastingen en verzekeringen die gepaard gaan met het kopen van een huis. Het is belangrijk om deze kosten mee te nemen in je financiële planning, zodat je niet voor onverwachte verrassingen komt te staan.

Om ervoor te zorgen dat je voldoende geld beschikbaar hebt voor de aankoop en alle bijkomende kosten, is het raadzaam om een gedetailleerd overzicht te maken van al je inkomsten en uitgaven. Op deze manier krijg je een duidelijk beeld van wat er maandelijks binnenkomt en uitgaat, en kun je bepalen hoeveel je kunt besteden aan de aankoop van een huis.

Als je merkt dat je niet genoeg geld hebt om de aankoop en alle bijkomende kosten te financieren, is het verstandig om te kijken naar alternatieve financieringsmogelijkheden. Dit kan bijvoorbeeld betekenen dat je extra spaart of op zoek gaat naar een lening bij een financiële instelling. Het is belangrijk om advies in te winnen bij een financieel adviseur om de beste optie voor jouw specifieke situatie te bepalen.

Kortom, zorg ervoor dat je voldoende geld beschikbaar hebt om niet alleen de aankoopprijs van het huis, maar ook alle bijkomende kosten te financieren. Door deze kosten in je budget op te nemen en eventueel alternatieve financieringsmogelijkheden te onderzoeken, kun je met vertrouwen beginnen aan het proces van het kopen van een huis zonder makelaar.

Bij het kopen van een huis zonder makelaar is het belangrijk om niet alleen te kijken naar de kostenbesparingen, maar ook naar de financiële aspecten van de aankoop. Een van de belangrijkste stappen in dit proces is het bepalen welke hypotheekvorm het beste bij jou past.

Om dit te doen, is het verstandig om contact op te nemen met verschillende financiële instellingen, zoals banken en hypotheekadviseurs. Zij kunnen je helpen bij het beoordelen van je financiële situatie en het bepalen welke hypotheekvorm het meest geschikt voor jou is.

Er zijn verschillende hypotheekvormen waaruit je kunt kiezen, zoals een variabele rente of een lineaire hypotheek. Bij een variabele rente kan de rente gedurende de looptijd van de hypotheek fluctueren, terwijl bij een lineaire hypotheek de aflossing elke maand gelijk blijft. Het is belangrijk om te begrijpen hoe elke hypotheekvorm werkt en wat de voor- en nadelen zijn in jouw specifieke situatie.

Door contact op te nemen met verschillende financiële instellingen kun je informatie verzamelen over de verschillende mogelijkheden en kun je advies krijgen over welke hypotheekvorm het beste bij jouw financiële doelen past. Ze kunnen je ook helpen bij het berekenen van de maandelijkse lasten en eventuele bijkomende kosten, zodat je een goed beeld krijgt van wat haalbaar is binnen jouw budget.

Het nemen van deze stap kan je helpen om een weloverwogen beslissing te nemen bij het kopen van een huis zonder makelaar. Het stelt je in staat om de financiële aspecten van de aankoop goed te begrijpen en ervoor te zorgen dat je de juiste hypotheekvorm kiest die past bij jouw persoonlijke situatie en wensen.

Dus, voordat je een definitieve beslissing neemt over het kopen van een huis zonder makelaar, neem de tijd om contact op te nemen met verschillende financiële instellingen en laat je adviseren over de beste hypotheekvorm voor jou. Op deze manier kun je met vertrouwen verder gaan in het proces van het kopen van jouw droomhuis.

Zorg dat je goed bent voorbereid voordat je naar eigenaars toe gaat om over prijzen te onderhandelen; denk aan mogelijkheden zoals afbetalingstermijn of verlaging van het aankoopbedrag door reparaties uit te voeren

Huis kopen zonder makelaar kosten: Wees goed voorbereid voordat je gaat onderhandelen

Het kopen van een huis zonder makelaar kan een spannende en uitdagende onderneming zijn. Een belangrijk aspect van het proces is het voeren van onderhandelingen met de verkoper over de prijs. Om ervoor te zorgen dat je goed voorbereid bent en het beste resultaat kunt behalen, zijn er enkele tips die je kunt volgen.

Ten eerste is het essentieel om grondig onderzoek te doen naar de woningmarkt en vergelijkbare eigendommen in het gebied waarin je geïnteresseerd bent. Hierdoor krijg je een goed beeld van wat redelijke prijzen zijn en kun je beter inschatten hoeveel ruimte er is voor onderhandelingen.

Daarnaast is het belangrijk om verschillende mogelijkheden in gedachten te houden tijdens de onderhandelingen. Denk bijvoorbeeld aan alternatieve betalingsregelingen, zoals een afbetalingstermijn, waarbij je het aankoopbedrag in termijnen kunt betalen in plaats van alles in één keer. Dit kan handig zijn als je niet direct over al het benodigde kapitaal beschikt.

Een andere mogelijkheid is om te kijken naar eventuele reparaties of verbeteringen die aan het huis moeten worden uitgevoerd. Als er bijvoorbeeld sprake is van achterstallig onderhoud of noodzakelijke reparaties, kun je dit aankaarten tijdens de onderhandelingen en vragen om verlaging van het aankoopbedrag om deze kosten te compenseren.

Het is ook verstandig om een duidelijk budget in gedachten te hebben voordat je begint met onderhandelen. Zo weet je precies wat je kunt veroorloven en waar je grenzen liggen. Dit voorkomt dat je tijdens de onderhandelingen overweldigd raakt of te veel toegeeft.

Tot slot is het belangrijk om altijd respectvol en professioneel te blijven tijdens de onderhandelingen. Een goede relatie met de verkoper kan het proces soepeler laten verlopen en ervoor zorgen dat beide partijen tevreden zijn met de uiteindelijke overeenkomst.

Het kopen van een huis zonder makelaar kosten vereist wellicht wat extra inspanning, maar met een goede voorbereiding en slimme onderhandelingstechnieken kun je mogelijk besparingen realiseren. Onthoud dat het altijd verstandig is om juridisch advies in te winnen voordat je een overeenkomst sluit, zodat je zeker weet dat alles volgens de regels verloopt.

Met deze tips ben je goed voorbereid om succesvol te onderhandelen en hopelijk een geweldige deal te sluiten bij het kopen van jouw droomhuis!