Hypotheekrente: Wat u moet weten

Bij het kopen van een huis komt veel kijken, en een belangrijk aspect waar u rekening mee moet houden is de hypotheekrente. De hypotheekrente is het bedrag dat u betaalt aan de geldverstrekker voor het lenen van geld om uw huis te financieren. In dit artikel bespreken we enkele belangrijke punten die u moet weten over de hypotheekrente.

Variabele rente versus vaste rente:

Bij het afsluiten van een hypotheek heeft u de keuze tussen een variabele rente en een vaste rente. Een variabele rente kan gedurende de looptijd van uw hypotheek veranderen, afhankelijk van marktontwikkelingen. Een vaste rente blijft gedurende een bepaalde periode gelijk, waardoor u zekerheid heeft over uw maandelijkse lasten.

Invloed van de markt:

De hoogte van de hypotheekrente wordt beïnvloed door verschillende factoren, waaronder de economische situatie, inflatie en het beleid van de Europese Centrale Bank (ECB). Als de ECB bijvoorbeeld besluit om de rentetarieven te verlagen, kan dit resulteren in lagere hypotheekrentes.

Looptijd van de rentevastperiode:

Bij het kiezen tussen een variabele rente en een vaste rente, moet u ook rekening houden met de looptijd van de rentevastperiode. Dit is de periode waarin uw rente vaststaat. Populaire opties zijn bijvoorbeeld 5, 10 of 20 jaar. Hoe langer de rentevastperiode, hoe meer zekerheid u heeft over uw maandelijkse lasten.

Rentemiddeling en renteopslag:

Sommige geldverstrekkers bieden de mogelijkheid van rentemiddeling aan. Dit houdt in dat u uw huidige hypotheekrente kunt herzien naar een nieuwe rente, gebaseerd op de actuele marktrente. Daarnaast kan er sprake zijn van een renteopslag, afhankelijk van factoren zoals de hoogte van uw hypotheek ten opzichte van de waarde van uw huis.

Invloed op maandelijkse lasten:

De hoogte van de hypotheekrente heeft direct invloed op uw maandelijkse lasten. Een lagere rente betekent lagere maandlasten en vice versa. Het is daarom verstandig om verschillende geldverstrekkers met elkaar te vergelijken om zo de beste rente te vinden die past bij uw financiële situatie.

Het begrijpen van de hypotheekrente is essentieel bij het maken van weloverwogen beslissingen met betrekking tot uw hypotheek. Het kan lonend zijn om advies in te winnen bij een onafhankelijke hypotheekadviseur die u kan helpen bij het vinden van de beste optie voor uw persoonlijke situatie.

Let op: Dit artikel biedt algemene informatie en dient niet als vervanging voor professioneel financieel advies. Raadpleeg altijd een expert voordat u belangrijke financiële beslissingen neemt.

8 Tips voor het vinden van de beste hypotheekrente

- Vergelijk verschillende hypotheekrentes om de beste deal te vinden.

- Kies een variabele rente als je flexibiliteit wilt hebben bij het aanpassen van uw hypotheek in de toekomst.

- Vraag naar een rentevaste periode die bij je past, zoals 5, 10 of 30 jaar.

- Neem de tijd om alle kosten en voorwaarden te begrijpen voordat je besluit welke hypotheek je neemt.

- Controleer of er kosten verbonden zijn aan het veranderen van uw hypotheeksituatie in de toekomst, zoals het oversluiten van een lening of extra aflossingen doen op uw lening voordat de rentevaste periode is verstreken.

- Overweeg opties zoals aflossingsvrije lening of lineaire hypotheken als je meer financiële stabiliteit wilt in plaats van flexibiliteit.

- Vraag naar speciale tarieven die worden gegeven voor bepaalde groep mensen met specifieke behoeften (zoals jongeren).

- Houd rekening met eventuele belastingvoordelen die kunnen worden geboden door bepaalde soort lening zoals eerste-koop-hypotheken of groene hypotheken

Vergelijk verschillende hypotheekrentes om de beste deal te vinden.

Tip: Vergelijk verschillende hypotheekrentes om de beste deal te vinden

Bij het afsluiten van een hypotheek is het belangrijk om verschillende hypotheekrentes met elkaar te vergelijken. Waarom? Omdat dit u kan helpen de beste deal te vinden en mogelijk duizenden euro’s te besparen gedurende de looptijd van uw hypotheek.

Elke geldverstrekker hanteert zijn eigen rentetarieven, en deze kunnen aanzienlijk verschillen. Door meerdere aanbieders met elkaar te vergelijken, kunt u inzicht krijgen in welke rente het meest gunstig is voor uw persoonlijke situatie.

Het vergelijken van hypotheekrentes kan tegenwoordig eenvoudig online worden gedaan. Verschillende websites bieden tools en vergelijkingsmogelijkheden waarmee u snel en gemakkelijk de rentetarieven van diverse geldverstrekkers kunt bekijken. Hierdoor kunt u een goed beeld krijgen van wat er op de markt beschikbaar is.

Bij het vergelijken van hypotheekrentes is het belangrijk om niet alleen naar het rentepercentage zelf te kijken, maar ook naar andere factoren zoals eventuele bijkomende kosten, voorwaarden en flexibiliteit. Dit kan namelijk ook invloed hebben op de totale kosten van uw hypotheek.

Het nemen van de tijd om verschillende hypotheekrentes te vergelijken kan zich zeker lonen. Zelfs een klein verschil in rentepercentage kan op lange termijn grote financiële gevolgen hebben. Door slim te vergelijken kunt u mogelijk besparen op uw maandelijkse lasten en uw totale hypotheekkosten verlagen.

Onthoud dat het vergelijken van hypotheekrentes slechts een onderdeel is van het proces bij het afsluiten van een hypotheek. Het is altijd verstandig om ook advies in te winnen bij een onafhankelijke hypotheekadviseur om ervoor te zorgen dat u de beste optie kiest die past bij uw persoonlijke financiële situatie.

Kortom, door verschillende hypotheekrentes te vergelijken, kunt u de beste deal vinden en mogelijk veel geld besparen. Neem de tijd om uw opties te onderzoeken en maak een weloverwogen beslissing die past bij uw financiële doelen en behoeften.

Kies een variabele rente als je flexibiliteit wilt hebben bij het aanpassen van uw hypotheek in de toekomst.

Kies voor flexibiliteit: Variabele rente voor uw hypotheek

Bij het afsluiten van een hypotheek is het belangrijk om na te denken over de toekomst. Een tip die we u willen geven is om te kiezen voor een variabele rente als u flexibiliteit wilt behouden bij het aanpassen van uw hypotheek in de toekomst.

Een variabele rente kan gedurende de looptijd van uw hypotheek veranderen, afhankelijk van marktontwikkelingen. Dit betekent dat als de rentetarieven dalen, u kunt profiteren van lagere maandlasten. Aan de andere kant, als de rentetarieven stijgen, kunnen uw maandelijkse lasten ook toenemen.

Het kiezen voor een variabele rente geeft u de mogelijkheid om in te spelen op veranderingen in uw financiële situatie of op de markt. Als u bijvoorbeeld verwacht dat uw inkomen zal stijgen in de komende jaren, kan het voordelig zijn om te profiteren van een lagere startrente met een variabele rente. U kunt dan later beslissen om over te stappen naar een vaste rente wanneer de marktrente begint te stijgen.

Daarnaast biedt een variabele rente vaak meer flexibiliteit bij het aanpassen van uw hypotheek. Als u extra wilt aflossen op uw lening of als u wilt oversluiten naar een andere geldverstrekker, kan dit gemakkelijker zijn met een variabele rente dan met een langlopende vaste renteperiode.

Het is echter belangrijk om te beseffen dat een variabele rente ook risico’s met zich meebrengt. Als de rentetarieven sterk stijgen, kunnen uw maandelijkse lasten aanzienlijk toenemen. Het is daarom verstandig om uw financiële situatie zorgvuldig te evalueren en advies in te winnen bij een hypotheekadviseur voordat u besluit voor een variabele rente te kiezen.

Kortom, als u flexibiliteit wilt behouden bij het aanpassen van uw hypotheek in de toekomst, kan het overwegen van een variabele rente een goede optie zijn. Het biedt u de mogelijkheid om in te spelen op veranderingen in de markt en uw persoonlijke situatie. Vergeet niet om altijd goed geïnformeerd te zijn en professioneel advies in te winnen voordat u belangrijke financiële beslissingen neemt.

Vraag naar een rentevaste periode die bij je past, zoals 5, 10 of 30 jaar.

Hypotheekrente: Kies de rentevaste periode die bij u past

Bij het afsluiten van een hypotheek is het belangrijk om goed na te denken over de rentevaste periode. Dit is de periode waarin uw hypotheekrente vaststaat. Een tip die we u graag willen geven, is om te vragen naar een rentevaste periode die bij u past, zoals 5, 10 of 30 jaar.

De keuze voor de rentevaste periode heeft invloed op uw maandelijkse lasten en financiële stabiliteit. Als u kiest voor een kortere rentevaste periode, zoals 5 jaar, profiteert u mogelijk van een lagere rente. Dit kan voordelig zijn als de marktrentes laag zijn. Echter, na deze periode kan de rente stijgen en daarmee ook uw maandelijkse lasten.

Aan de andere kant, als u kiest voor een langere rentevaste periode, zoals 30 jaar, heeft u meer zekerheid over uw maandelijkse lasten gedurende deze hele periode. Dit kan handig zijn als u wilt budgetteren en geen verrassingen wilt in uw hypotheeklasten. Het nadeel is dat langere rentevaste perioden vaak gepaard gaan met iets hogere rentetarieven.

Het is belangrijk om uw persoonlijke situatie en toekomstplannen in overweging te nemen bij het kiezen van de juiste rentevaste periode. Als u van plan bent om binnen enkele jaren te verhuizen of uw hypotheek af te lossen, kan een kortere rentevaste periode een goede optie zijn. Als u daarentegen van plan bent om langere tijd in uw huis te blijven wonen en stabiliteit wilt, kan een langere rentevaste periode meer geschikt zijn.

Het is verstandig om advies in te winnen bij een hypotheekadviseur om de rentevaste periode te kiezen die het beste past bij uw financiële doelen en risicobereidheid. Zij kunnen u helpen bij het maken van een weloverwogen beslissing en u voorzien van de nodige informatie.

Onthoud dat de keuze voor de rentevaste periode een belangrijke beslissing is, maar dat deze niet definitief hoeft te zijn. In sommige gevallen kunt u ervoor kiezen om uw rente na afloop van de gekozen periode opnieuw vast te zetten of aan te passen. Het belangrijkste is om goed geïnformeerd te zijn en de juiste keuze te maken op basis van uw persoonlijke situatie.

Neem de tijd om alle kosten en voorwaarden te begrijpen voordat je besluit welke hypotheek je neemt.

Bij het kopen van een huis is het afsluiten van een hypotheek een belangrijke stap. Het is verleidelijk om snel een beslissing te nemen, maar het is essentieel om de tijd te nemen en alle kosten en voorwaarden grondig te begrijpen voordat je een definitieve keuze maakt.

Een hypotheek brengt verschillende kosten met zich mee, zoals de hypotheekrente, maar ook andere bijkomende kosten zoals advies- en afsluitkosten. Het is belangrijk om deze kosten in kaart te brengen en te begrijpen hoe ze van invloed zijn op je totale financiële plaatje. Door alle kosten transparant te hebben, kun je beter inschatten of de hypotheek past bij jouw financiële situatie.

Daarnaast moet je ook aandacht besteden aan de voorwaarden van de hypotheek. Denk hierbij aan zaken als boetevrije aflossingen, mogelijkheden tot renteaanpassingen en eventuele verplichte verzekeringen. Door deze voorwaarden goed door te nemen, kun je bepalen of de hypotheek flexibel genoeg is en aansluit bij jouw wensen op lange termijn.

Het begrijpen van alle kosten en voorwaarden kan overweldigend lijken, maar het is cruciaal om financiële verrassingen in de toekomst te voorkomen. Neem daarom de tijd om alles grondig door te nemen voordat je een beslissing neemt. Het kan ook nuttig zijn om advies in te winnen bij een hypotheekadviseur, die je kan helpen bij het begrijpen van de verschillende aspecten en het maken van de juiste keuze.

Onthoud dat het nemen van de tijd om alle kosten en voorwaarden te begrijpen essentieel is bij het afsluiten van een hypotheek. Het stelt je in staat om weloverwogen beslissingen te nemen en geeft je gemoedsrust voor de lange termijn.

Controleer of er kosten verbonden zijn aan het veranderen van uw hypotheeksituatie in de toekomst, zoals het oversluiten van een lening of extra aflossingen doen op uw lening voordat de rentevaste periode is verstreken.

Belangrijke tip: Controleer de kosten bij het aanpassen van uw hypotheeksituatie

Bij het afsluiten van een hypotheek is het verstandig om niet alleen naar de huidige rente te kijken, maar ook naar de mogelijkheden en kosten die gepaard gaan met het aanpassen van uw hypotheeksituatie in de toekomst. Een veelvoorkomend voorbeeld hiervan is het oversluiten van een lening of het doen van extra aflossingen voordat de rentevaste periode is verstreken.

Het kan voorkomen dat u in de toekomst wilt profiteren van een lagere rente door uw lening over te sluiten naar een andere geldverstrekker. Echter, houd er rekening mee dat hier vaak kosten aan verbonden zijn, zoals boeterente en administratieve kosten. Het is daarom belangrijk om deze kosten in overweging te nemen voordat u besluit uw lening over te sluiten. Soms kan het financieel gezien gunstiger zijn om bij uw huidige geldverstrekker te blijven, zelfs als er elders lagere rentetarieven worden aangeboden.

Daarnaast kan het voorkomen dat u extra aflossingen wilt doen op uw lening voordat de rentevaste periode afloopt. Ook hier kunnen kosten aan verbonden zijn, zoals een vergoeding voor vervroegde aflossing. Het is verstandig om deze kosten op voorhand te controleren en mee te nemen in uw financiële planning.

Het controleren van deze kosten kan u helpen om weloverwogen beslissingen te nemen met betrekking tot uw hypotheek. Het is raadzaam om hierover te overleggen met uw geldverstrekker of een onafhankelijke hypotheekadviseur. Zij kunnen u informeren over de specifieke voorwaarden en kosten die gepaard gaan met het aanpassen van uw hypotheeksituatie.

Het is belangrijk om op de hoogte te zijn van deze kosten, zodat u niet voor verrassingen komt te staan en uw financiële planning goed kunt afstemmen op uw hypotheeksituatie.

Overweeg opties zoals aflossingsvrije lening of lineaire hypotheken als je meer financiële stabiliteit wilt in plaats van flexibiliteit.

Bij het kiezen van een hypotheek zijn er verschillende opties beschikbaar die elk hun eigen voor- en nadelen hebben. Als jouw prioriteit ligt bij het creëren van financiële stabiliteit in plaats van flexibiliteit, dan kunnen opties zoals de aflossingsvrije lening of de lineaire hypotheek het overwegen waard zijn.

Een aflossingsvrije lening houdt in dat je gedurende de looptijd alleen rente betaalt en geen aflossing doet op het geleende bedrag. Dit betekent dat je maandelijkse lasten lager zullen zijn, omdat je niet verplicht bent om een gedeelte van de lening af te lossen. Het voordeel hiervan is dat je meer financiële ruimte hebt op korte termijn, wat vooral handig kan zijn als je aan het begin van je carrière staat of andere grote uitgaven hebt.

Een lineaire hypotheek daarentegen is een vorm van hypotheek waarbij je gedurende de looptijd elke maand een vast bedrag aan rente én aflossing betaalt. Hierdoor los je geleidelijk aan steeds meer af op je lening, wat resulteert in een dalend schuldbedrag en uiteindelijk lagere maandelijkse lasten. Dit biedt financiële stabiliteit op lange termijn, omdat je geleidelijk aan steeds minder schuld hebt en dus minder rente hoeft te betalen.

Het is belangrijk om te benadrukken dat het kiezen van de juiste hypotheekvorm afhankelijk is van jouw persoonlijke financiële situatie en doelen. Het kan verstandig zijn om advies in te winnen bij een hypotheekadviseur die je kan helpen bij het maken van de beste keuze op basis van jouw specifieke behoeften.

Onthoud dat het afsluiten van een hypotheek een grote financiële verplichting is, dus neem de tijd om verschillende opties te overwegen en grondig onderzoek te doen voordat je een definitieve beslissing neemt.

Vraag naar speciale tarieven die worden gegeven voor bepaalde groep mensen met specifieke behoeften (zoals jongeren).

Profiteer van speciale tarieven op hypotheekrente voor specifieke doelgroepen

Bij het afsluiten van een hypotheek is het belangrijk om de beste deal te vinden die past bij uw financiële situatie. Een tip die u kan helpen om geld te besparen, is om te informeren naar speciale tarieven die worden gegeven aan bepaalde groepen mensen met specifieke behoeften, zoals jongeren.

Veel geldverstrekkers bieden namelijk speciale hypotheekrentetarieven aan voor jongeren. Deze tarieven kunnen gunstiger zijn dan de standaardtarieven en kunnen u helpen om uw maandelijkse lasten te verlagen. Het kan lonend zijn om hier actief naar te vragen bij verschillende geldverstrekkers of een onafhankelijke hypotheekadviseur in te schakelen die op de hoogte is van deze mogelijkheden.

Jongeren hebben vaak andere financiële behoeften en uitdagingen dan andere leeftijdsgroepen. Ze staan aan het begin van hun carrière, hebben mogelijk nog geen groot eigen vermogen opgebouwd en willen graag een huis kopen om een stabiele basis voor de toekomst te creëren. Speciale tarieven kunnen hen helpen om deze stap gemakkelijker en betaalbaarder te maken.

Naast jongeren zijn er ook andere groepen mensen die in aanmerking kunnen komen voor speciale tarieven, zoals senioren of starters op de woningmarkt. Het loont dus zeker de moeite om navraag te doen bij verschillende geldverstrekkers en hypotheekadviseurs om te ontdekken welke mogelijkheden er zijn voor uw specifieke situatie.

Bij het afsluiten van een hypotheek is het belangrijk om goed geïnformeerd te zijn en verschillende opties te vergelijken. Het kan verstandig zijn om professioneel advies in te winnen, zodat u de beste keuze kunt maken die past bij uw financiële behoeften en doelen.

Let op: Dit artikel biedt algemene informatie en dient niet als vervanging voor professioneel financieel advies. Raadpleeg altijd een expert voordat u belangrijke financiële beslissingen neemt.

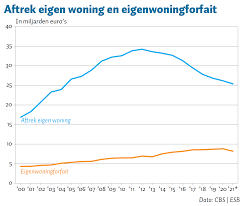

Houd rekening met eventuele belastingvoordelen die kunnen worden geboden door bepaalde soort lening zoals eerste-koop-hypotheken of groene hypotheken

Hypotheekrente: Profiteer van belastingvoordelen

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar eventuele belastingvoordelen die kunnen worden geboden. In Nederland zijn er bepaalde soorten leningen waarbij u kunt profiteren van gunstige fiscale regelingen, zoals eerste-koop-hypotheken en groene hypotheken.

Een eerste-koop-hypotheek is bedoeld voor mensen die voor het eerst een huis kopen. Met deze specifieke lening kunt u mogelijk in aanmerking komen voor extra belastingvoordelen, zoals de hypotheekrenteaftrek. Dit houdt in dat u een deel van de betaalde hypotheekrente kunt aftrekken van uw belastbaar inkomen, waardoor u minder belasting hoeft te betalen.

Daarnaast zijn er groene hypotheken, ook wel bekend als energiebesparende hypotheken. Deze leningen zijn bedoeld voor mensen die hun huis willen verduurzamen door bijvoorbeeld energiebesparende maatregelen te treffen, zoals isolatie of zonnepanelen. Bij een groene hypotheek kunt u mogelijk profiteren van extra belastingvoordelen, zoals een lagere rente of een hogere hypotheekrenteaftrek.

Het is belangrijk om te weten dat de exacte regels en voorwaarden met betrekking tot belastingvoordelen kunnen variëren en afhankelijk zijn van uw persoonlijke situatie. Het is daarom verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur die u kan helpen bij het begrijpen van de mogelijkheden en het vinden van de beste optie voor uw specifieke situatie.

Het benutten van belastingvoordelen kan aanzienlijke financiële voordelen opleveren bij het afsluiten van een hypotheek. Het is dus zeker de moeite waard om te onderzoeken welke mogelijkheden er zijn en hoe u hiervan kunt profiteren. Vergeet niet dat het altijd verstandig is om goed geïnformeerd te zijn en professioneel advies in te winnen voordat u belangrijke financiële beslissingen neemt.

Let op: Dit artikel biedt algemene informatie en dient niet als vervanging voor professioneel financieel advies. Raadpleeg altijd een expert voordat u belangrijke financiële beslissingen neemt.