Verantwoordelijkheid en Risico’s: Borg Staan voor een Hypotheek

Borg staan voor hypotheek: Wat houdt het in?

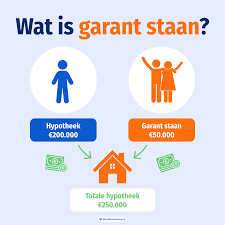

Wanneer iemand een hypotheek wil afsluiten maar niet voldoet aan de financiële eisen van de geldverstrekker, kan het voorkomen dat een borgsteller wordt gevraagd. Een borgsteller is iemand die garant staat voor de terugbetaling van de hypotheekschuld als de oorspronkelijke lener deze niet kan voldoen.

Het borg staan voor een hypotheek brengt verantwoordelijkheden met zich mee. De borgsteller wordt mede aansprakelijk gesteld voor de schuld en moet dus garant staan met zijn eigen vermogen. Dit betekent dat als de oorspronkelijke lener in gebreke blijft, de geldverstrekker het recht heeft om bij de borgsteller aan te kloppen voor betaling.

Voordat iemand besluit om borg te staan voor een hypotheek, is het belangrijk om goed na te denken over de financiële risico’s die hieraan verbonden zijn. Het kan invloed hebben op de eigen financiële situatie en toekomstige mogelijkheden om zelf een lening af te sluiten.

Als u overweegt om borg te staan voor een hypotheek, is het verstandig om advies in te winnen bij een financieel adviseur of juridisch expert. Zij kunnen u helpen bij het begrijpen van uw rechten en plichten als borgsteller en u adviseren over eventuele alternatieven.

Kortom, borg staan voor een hypotheek is een serieuze verantwoordelijkheid die zorgvuldig moet worden overwogen voordat men besluit om deze stap te nemen. Het is belangrijk om goed geïnformeerd te zijn over de mogelijke gevolgen en risico’s die hieraan verbonden zijn.

7 Belangrijke Tips voor het Borg Staan voor een Hypotheek in Nederland

- Bedenk goed of je bereid bent om de financiële verantwoordelijkheid te dragen als borgsteller.

- Informeer naar de voorwaarden en risico’s van het borg staan voor een hypotheek.

- Zorg ervoor dat je de financiële situatie van de hoofdlener goed kent voordat je borg staat.

- Wees bewust van de mogelijke gevolgen op jouw eigen financiën als borgsteller.

- Overweeg om juridisch advies in te winnen voordat je akkoord gaat met het borg staan.

- Houd rekening met eventuele beperkingen die kunnen gelden voor een borgsteller, zoals leeftijdscriteria of inkomenstoetsing.

- Maak duidelijke afspraken en leg deze schriftelijk vast wanneer je besluit om borg te staan voor een hypotheek.

Bedenk goed of je bereid bent om de financiële verantwoordelijkheid te dragen als borgsteller.

Bij het overwegen van de tip om borg te staan voor een hypotheek is het essentieel om goed na te denken of je bereid bent om de financiële verantwoordelijkheid te dragen als borgsteller. Het is een belangrijke beslissing die impact kan hebben op je eigen financiële situatie en toekomst. Weeg daarom zorgvuldig af of je comfortabel bent met de verplichtingen die gepaard gaan met het zijn van een borgsteller, voordat je deze stap zet.

Informeer naar de voorwaarden en risico’s van het borg staan voor een hypotheek.

Het is essentieel om grondig te informeren naar de voorwaarden en risico’s van het borg staan voor een hypotheek voordat u deze verantwoordelijkheid op zich neemt. Door duidelijk inzicht te krijgen in de contractuele verplichtingen en mogelijke gevolgen, kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en toekomstplannen. Het is raadzaam om advies in te winnen bij experts om ervoor te zorgen dat u volledig begrijpt wat het betekent om als borgsteller op te treden en welke impact dit kan hebben op uw financiële stabiliteit.

Zorg ervoor dat je de financiële situatie van de hoofdlener goed kent voordat je borg staat.

Het is van essentieel belang om de financiële situatie van de hoofdlener grondig te kennen voordat je besluit om borg te staan voor een hypotheek. Door een goed inzicht te hebben in de financiële stabiliteit en betalingscapaciteit van de hoofdlener, kun je beter inschatten of het verantwoord is om de rol van borgsteller op je te nemen. Het is raadzaam om open en eerlijke gesprekken te voeren over de financiële verplichtingen en risico’s die gepaard gaan met het borg staan, zodat je weloverwogen beslissingen kunt nemen die passen bij jouw eigen financiële situatie.

Wees bewust van de mogelijke gevolgen op jouw eigen financiën als borgsteller.

Het is essentieel om je bewust te zijn van de mogelijke gevolgen op jouw eigen financiën wanneer je borg staat voor een hypotheek. Als borgsteller loop je het risico om aansprakelijk te worden gesteld voor de schuld van de oorspronkelijke lener als deze in gebreke blijft. Dit kan invloed hebben op jouw financiële situatie en toekomstige mogelijkheden om zelf leningen af te sluiten. Het is daarom van groot belang om grondig te overwegen of het borg staan voor een hypotheek de juiste keuze is en om advies in te winnen bij experts voordat je deze verantwoordelijkheid op je neemt.

Overweeg om juridisch advies in te winnen voordat je akkoord gaat met het borg staan.

Het is verstandig om juridisch advies in te winnen voordat je akkoord gaat met het borg staan voor een hypotheek. Een juridisch expert kan je helpen bij het begrijpen van de juridische implicaties en mogelijke risico’s die gepaard gaan met het borg staan. Door vooraf advies in te winnen, kun je beter geïnformeerd beslissingen nemen en eventuele valkuilen vermijden. Het kan je helpen om de consequenties van borg staan volledig te begrijpen en zo een weloverwogen keuze te maken die past bij jouw financiële situatie en toekomstplannen.

Houd rekening met eventuele beperkingen die kunnen gelden voor een borgsteller, zoals leeftijdscriteria of inkomenstoetsing.

Bij het overwegen van het borg staan voor een hypotheek is het essentieel om rekening te houden met eventuele beperkingen die van toepassing kunnen zijn op een borgsteller, zoals leeftijdscriteria of inkomenstoetsing. Geldverstrekkers hanteren vaak specifieke richtlijnen en vereisten waaraan een borgsteller moet voldoen, zoals een minimuminkomen of een maximale leeftijd. Het is daarom verstandig om goed op de hoogte te zijn van deze mogelijke beperkingen voordat men besluit om als borgsteller op te treden, om zo verrassingen en complicaties in het proces te voorkomen.

Maak duidelijke afspraken en leg deze schriftelijk vast wanneer je besluit om borg te staan voor een hypotheek.

Het is van essentieel belang om duidelijke afspraken te maken en deze schriftelijk vast te leggen wanneer je besluit om borg te staan voor een hypotheek. Door heldere voorwaarden en verplichtingen op papier te zetten, kunnen eventuele misverstanden of conflicten in de toekomst worden voorkomen. Zo weet zowel de borgsteller als de geldverstrekker precies waar ze aan toe zijn en welke rechten en plichten er gelden in het geval van wanbetaling. Het opstellen van een waterdicht contract biedt zekerheid en duidelijkheid voor alle betrokken partijen.