Ontdek Snel en Eenvoudig: Hypotheek Online Berekenen!

Ontdek Hoe Gemakkelijk Het Is Om Je Hypotheek Online te Berekenen

Ben je op zoek naar een nieuwe woning en wil je weten hoeveel hypotheek je kunt krijgen? Het berekenen van je hypotheek online is een snelle en handige manier om inzicht te krijgen in je financiële mogelijkheden. Met de vele tools en rekentools die beschikbaar zijn op het internet, kun je eenvoudig verschillende scenario’s doorrekenen en ontdekken welk bedrag je kunt lenen.

Voordelen van Online Hypotheek Berekenen

Het online berekenen van je hypotheek biedt diverse voordelen. Allereerst kun je dit doen op elk moment dat jou uitkomt, gewoon vanuit huis achter je computer of zelfs via een mobiele app. Daarnaast zijn de meeste online rekentools gratis te gebruiken, waardoor je snel en kosteloos inzicht kunt krijgen in jouw financiële situatie.

Hoe Werkt Het?

Het proces van het berekenen van je hypotheek online is over het algemeen eenvoudig. Je vult enkele gegevens in, zoals jouw inkomen, eventuele schulden en de waarde van de woning die je op het oog hebt. Vervolgens zal de rekentool een indicatie geven van hoeveel geld je zou kunnen lenen en wat de maandelijkse lasten zouden zijn.

Belangrijke Overwegingen

Het is echter belangrijk om te onthouden dat een online hypotheekberekening slechts een indicatie is. Voor een definitief aanbod zul je contact moeten opnemen met een hypotheekadviseur of geldverstrekker. Zij zullen aanvullende informatie nodig hebben om een nauwkeurige berekening te maken die past bij jouw specifieke situatie.

Kortom, het berekenen van je hypotheek online kan een handige eerste stap zijn in het koopproces van een woning. Het geeft je snel inzicht in jouw financiële mogelijkheden en helpt bij het bepalen van jouw budget voor de aankoop van een huis.

8 Tips voor het Online Berekenen van je Hypotheek

- Vergelijk rentetarieven van verschillende geldverstrekkers.

- Let op bijkomende kosten zoals advies- en afsluitkosten.

- Controleer of je in aanmerking komt voor NHG (Nationale Hypotheek Garantie).

- Bereken de maximale hypotheek die je kunt krijgen op basis van je inkomen en vaste lasten.

- Houd rekening met eventuele eigen middelen die je kunt inbrengen.

- Kijk naar de looptijd en de voorwaarden van de hypotheek.

- Gebruik online rekentools om verschillende scenario’s te berekenen.

- Raadpleeg een financieel adviseur als je twijfels hebt of vragen over het berekenen van een hypotheek.

Vergelijk rentetarieven van verschillende geldverstrekkers.

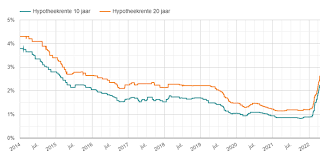

Een belangrijke tip bij het online berekenen van een hypotheek is het vergelijken van rentetarieven van verschillende geldverstrekkers. Door rentetarieven te vergelijken, kun je een beter inzicht krijgen in de kosten die verbonden zijn aan het lenen van geld voor jouw hypotheek. Het loont de moeite om verschillende aanbieders te onderzoeken en te kijken welke rentevoeten en voorwaarden het beste aansluiten bij jouw financiële situatie en wensen. Op deze manier kun je een weloverwogen beslissing nemen en mogelijk geld besparen op de lange termijn.

Let op bijkomende kosten zoals advies- en afsluitkosten.

Bij het berekenen van je hypotheek online is het belangrijk om rekening te houden met bijkomende kosten, zoals advies- en afsluitkosten. Deze kosten kunnen invloed hebben op de totale financiering van je woning en dienen dus niet over het hoofd gezien te worden. Door deze extra kosten mee te nemen in je berekeningen, krijg je een realistischer beeld van wat de uiteindelijke financiële verplichtingen zullen zijn bij het afsluiten van een hypotheek. Het is verstandig om deze aspecten zorgvuldig te overwegen en eventueel advies in te winnen bij een hypotheekadviseur om volledig voorbereid te zijn op alle financiële aspecten van het kopen van een huis.

Controleer of je in aanmerking komt voor NHG (Nationale Hypotheek Garantie).

Het is verstandig om bij het online berekenen van je hypotheek te controleren of je in aanmerking komt voor NHG (Nationale Hypotheek Garantie). NHG biedt extra zekerheid voor zowel jou als de geldverstrekker en kan onder andere leiden tot een lagere rente op je hypotheek. Om in aanmerking te komen voor NHG moet je voldoen aan bepaalde voorwaarden, zoals een maximale koopsom en het gebruik van de woning als hoofdverblijf. Door dit aspect mee te nemen in je berekeningen, kun je een weloverwogen beslissing maken over het afsluiten van je hypotheek.

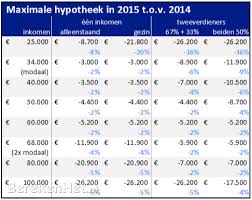

Bereken de maximale hypotheek die je kunt krijgen op basis van je inkomen en vaste lasten.

Bereken de maximale hypotheek die je kunt krijgen op basis van je inkomen en vaste lasten. Door online je hypotheek te berekenen, krijg je snel een indicatie van het bedrag dat je kunt lenen voor de aankoop van een huis. Door inzicht te krijgen in jouw financiële mogelijkheden op basis van je inkomen en vaste lasten, kun je beter bepalen welke woningen binnen jouw budget vallen en welke maandelijkse hypotheeklasten haalbaar zijn. Het is een handige eerste stap om gericht op zoek te gaan naar een woning die past bij jouw financiële situatie.

Houd rekening met eventuele eigen middelen die je kunt inbrengen.

Bij het berekenen van je hypotheek online is het belangrijk om rekening te houden met eventuele eigen middelen die je kunt inbrengen. Eigen middelen, zoals spaargeld of overwaarde van een vorige woning, kunnen een positieve invloed hebben op de hoogte van de hypotheek die je kunt krijgen. Door deze middelen in te brengen, kun je mogelijk een lagere lening afsluiten en daarmee besparen op de maandelijkse lasten en rentekosten. Het is dus verstandig om bij het berekenen van je hypotheek ook de mogelijkheid van eigen middelen mee te nemen voor een realistisch beeld van jouw financiële situatie.

Kijk naar de looptijd en de voorwaarden van de hypotheek.

Bij het berekenen van je hypotheek online is het essentieel om niet alleen naar het bedrag dat je kunt lenen te kijken, maar ook naar de looptijd en de voorwaarden van de hypotheek. De looptijd bepaalt hoelang je bezig zult zijn met het aflossen van je hypotheek en heeft invloed op de totale kosten die je uiteindelijk zult betalen. Daarnaast spelen de voorwaarden van de hypotheek een belangrijke rol, zoals de rente, eventuele boetes bij vervroegde aflossing en flexibiliteit in aflossingsopties. Door deze aspecten zorgvuldig te overwegen en mee te nemen in je online berekening, kun je een weloverwogen beslissing nemen over welke hypotheek het beste bij jouw financiële situatie past.

Gebruik online rekentools om verschillende scenario’s te berekenen.

Maak optimaal gebruik van online rekentools om verschillende scenario’s voor het berekenen van je hypotheek te verkennen. Door verschillende gegevens in te voeren en diverse parameters aan te passen, kun je een beter inzicht krijgen in hoe factoren zoals rente, looptijd en eigen middelen van invloed zijn op jouw hypotheekbedrag en maandelijkse lasten. Het vergelijken van verschillende scenario’s helpt je bij het maken van weloverwogen beslissingen en het vinden van de beste financiële optie die aansluit bij jouw wensen en mogelijkheden.

Raadpleeg een financieel adviseur als je twijfels hebt of vragen over het berekenen van een hypotheek.

Het is altijd verstandig om een financieel adviseur te raadplegen als je twijfels hebt of vragen over het berekenen van een hypotheek. Een professionele adviseur kan je helpen om de complexe aspecten van hypotheekberekening te begrijpen en kan maatwerkadvies bieden dat aansluit op jouw specifieke financiële situatie en wensen. Door de expertise van een adviseur in te schakelen, kun je ervoor zorgen dat je een weloverwogen beslissing neemt bij het afsluiten van een hypotheek die past bij jouw behoeften op de lange termijn.