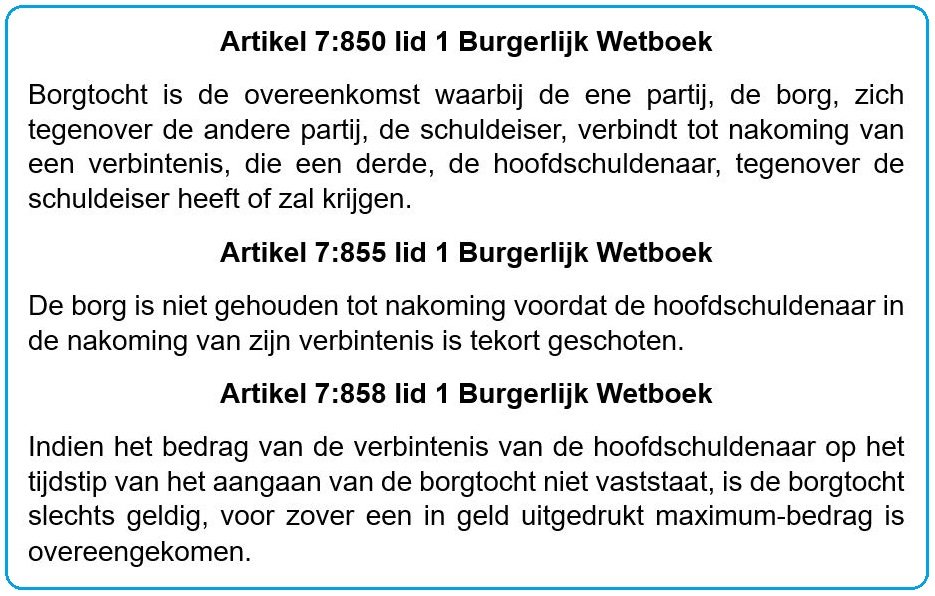

Ouders staan garant voor hypotheek bij ABN AMRO: Financiële steun voor starters op de woningmarkt

Ouders garant staan voor hypotheek bij ABN AMRO

Steeds vaker kiezen starters op de woningmarkt ervoor om een huis te kopen met financiële steun van hun ouders. Een populaire optie is dat ouders garant staan voor de hypotheek van hun kinderen. Bij ABN AMRO is dit ook mogelijk en biedt het kansen voor zowel ouders als kinderen.

Door garant te staan voor de hypotheek van hun kinderen, geven ouders hen de mogelijkheid om een hoger bedrag te lenen en daardoor een groter huis te kopen. Dit kan vooral gunstig zijn in een markt waarin huizenprijzen blijven stijgen en starters moeite hebben om voldoende eigen geld in te brengen.

ABN AMRO biedt verschillende opties voor ouders die willen garant staan voor de hypotheek van hun kinderen. Zo kunnen zij bijvoorbeeld medeaansprakelijk worden gesteld voor de lening of een schenking doen ter hoogte van het bedrag dat nodig is om aan de financieringsvoorwaarden te voldoen.

Het is belangrijk om goed geïnformeerd te zijn over de mogelijke risico’s en verplichtingen die komen kijken bij het garant staan voor een hypotheek. Ouders dienen zich bewust te zijn van de financiële consequenties en eventuele juridische aspecten die hierbij komen kijken.

Al met al kan het garant staan voor de hypotheek van hun kinderen bij ABN AMRO een goede manier zijn om hen te helpen op weg naar een eigen woning. Het biedt financiële mogelijkheden die anders wellicht niet haalbaar zouden zijn en kan zo bijdragen aan het realiseren van woondromen.

Veelgestelde Vragen over Ouders die Garant Staan voor een Hypotheek bij ABN AMRO

- Wat houdt het in om garant te staan voor de hypotheek van mijn kind bij ABN AMRO?

- Wat zijn de voordelen voor ouders om garant te staan voor de hypotheek van hun kinderen?

- Wat zijn de mogelijke risico’s en verplichtingen voor ouders die garant staan voor een hypotheek bij ABN AMRO?

- Welke opties biedt ABN AMRO aan ouders die willen helpen met de financiering van een huis voor hun kinderen?

- Hoe kan ik als ouder bepalen of ik financieel in staat ben om garant te staan voor de hypotheek van mijn kind bij ABN AMRO?

- Zijn er fiscale consequenties verbonden aan het garant staan voor de hypotheek van mijn kind bij ABN AMRO?

Wat houdt het in om garant te staan voor de hypotheek van mijn kind bij ABN AMRO?

Het garant staan voor de hypotheek van uw kind bij ABN AMRO houdt in dat u als ouder financieel verantwoordelijk wordt gesteld voor de lening die uw kind aangaat voor de aankoop van een huis. Dit betekent dat u garant staat voor de terugbetaling van de hypotheekschuld als uw kind hier niet aan kan voldoen. Door garant te staan, kan uw kind mogelijk een hoger bedrag lenen en zo een grotere woning kopen. Het is echter belangrijk om te realiseren dat het garant staan voor de hypotheek risico’s met zich meebrengt en dat u goed op de hoogte moet zijn van de financiële verplichtingen die hiermee gepaard gaan.

Wat zijn de voordelen voor ouders om garant te staan voor de hypotheek van hun kinderen?

Het garant staan voor de hypotheek van hun kinderen bij ABN AMRO biedt ouders verschillende voordelen. Allereerst stelt het ouders in staat om hun kinderen te helpen bij het realiseren van de droom van een eigen huis, zelfs als zij zelf niet over voldoende financiële middelen beschikken. Daarnaast kan het garant staan voor de hypotheek gunstig zijn voor het opbouwen van een financiële band met hun kinderen en het versterken van de onderlinge familiebanden. Bovendien kan het bijdragen aan het opbouwen van vermogen binnen de familie en zo een duurzame investering vormen in de toekomst van zowel de kinderen als de ouders.

Wat zijn de mogelijke risico’s en verplichtingen voor ouders die garant staan voor een hypotheek bij ABN AMRO?

Wanneer ouders ervoor kiezen om garant te staan voor een hypotheek bij ABN AMRO, zijn er enkele mogelijke risico’s en verplichtingen waarmee zij rekening moeten houden. Een van de belangrijkste risico’s is dat ouders financieel aansprakelijk kunnen worden gesteld als de hypotheek niet wordt afbetaald door hun kinderen. Dit kan leiden tot extra kosten en mogelijk zelfs tot verlies van eigen vermogen of bezittingen. Daarnaast kan het garant staan voor een hypotheek invloed hebben op de financiële positie van ouders, bijvoorbeeld bij het aanvragen van een eigen lening of hypotheek. Het is daarom essentieel dat ouders zich goed laten informeren over alle consequenties en juridische aspecten voordat zij besluiten om garant te staan voor de hypotheek van hun kinderen bij ABN AMRO.

Welke opties biedt ABN AMRO aan ouders die willen helpen met de financiering van een huis voor hun kinderen?

ABN AMRO biedt verschillende opties aan ouders die willen helpen met de financiering van een huis voor hun kinderen. Ouders kunnen bijvoorbeeld garant staan voor de hypotheek van hun kinderen door medeaansprakelijk te worden gesteld voor de lening of door een schenking te doen ter hoogte van het benodigde bedrag om aan de financieringsvoorwaarden te voldoen. Deze flexibele opties stellen ouders in staat om op maat gemaakte financiële ondersteuning te bieden, waardoor kinderen meer mogelijkheden hebben om een eigen woning te kopen met behulp van ABN AMRO.

Hoe kan ik als ouder bepalen of ik financieel in staat ben om garant te staan voor de hypotheek van mijn kind bij ABN AMRO?

Als ouder wilt u wellicht weten hoe u kunt bepalen of u financieel in staat bent om garant te staan voor de hypotheek van uw kind bij ABN AMRO. Het is belangrijk om een grondige analyse te maken van uw eigen financiële situatie voordat u deze verantwoordelijkheid op zich neemt. U kunt beginnen met het in kaart brengen van uw inkomsten, uitgaven, eventuele schulden en spaargeld. Daarnaast is het verstandig om te kijken naar uw eigen toekomstplannen en financiële doelen. Een gesprek met een financieel adviseur kan u helpen om een realistische inschatting te maken van de mogelijke impact van het garant staan voor de hypotheek op uw eigen financiën en levensstijl. Het is essentieel om goed geïnformeerd te zijn voordat u deze belangrijke beslissing neemt.

Zijn er fiscale consequenties verbonden aan het garant staan voor de hypotheek van mijn kind bij ABN AMRO?

Ja, er zijn fiscale consequenties verbonden aan het garant staan voor de hypotheek van uw kind bij ABN AMRO. Als ouder die garant staat voor de hypotheek, kan dit invloed hebben op uw eigen financiële situatie en belastingverplichtingen. Het is belangrijk om te weten dat de Belastingdienst specifieke regels heeft met betrekking tot schenkingen en leningen tussen ouders en kinderen. Het is verstandig om advies in te winnen bij een financieel adviseur of belastingexpert om volledig op de hoogte te zijn van de fiscale gevolgen en eventuele aftrekmogelijkheden die gepaard gaan met het garant staan voor de hypotheek van uw kind.